Articles

Publié

10 mars 2026

Assurance vie luxembourgeoise : avantages, fiscalité et comparatif 2026 | Profitys

Assurance vie luxembourgeoise : triangle de sécurité, super privilège, neutralité fiscale, types de contrats. Tout comprendre avant de souscrire en 2026.

L'assurance vie luxembourgeoise est l'enveloppe patrimoniale préférée des investisseurs exigeants en Europe. Protection renforcée des capitaux, univers d'investissement illimité, neutralité fiscale, multi-devises — elle offre des garanties qu'aucun contrat français ne peut égaler. Mais elle reste mal connue, souvent réservée aux grandes fortunes et entourée d'idées reçues.

Dans ce guide complet, on répond aux questions essentielles : comment ça fonctionne, quels sont ses vrais avantages, sa fiscalité, ses inconvénients, et comment choisir le bon contrat.

Comment fonctionne l'assurance vie luxembourgeoise ?

Le fonctionnement de base est identique à celui d'une assurance vie classique : vous versez des capitaux sur un contrat, ces capitaux sont investis dans des supports de votre choix, et les gains sont fiscalisés uniquement lors des rachats.

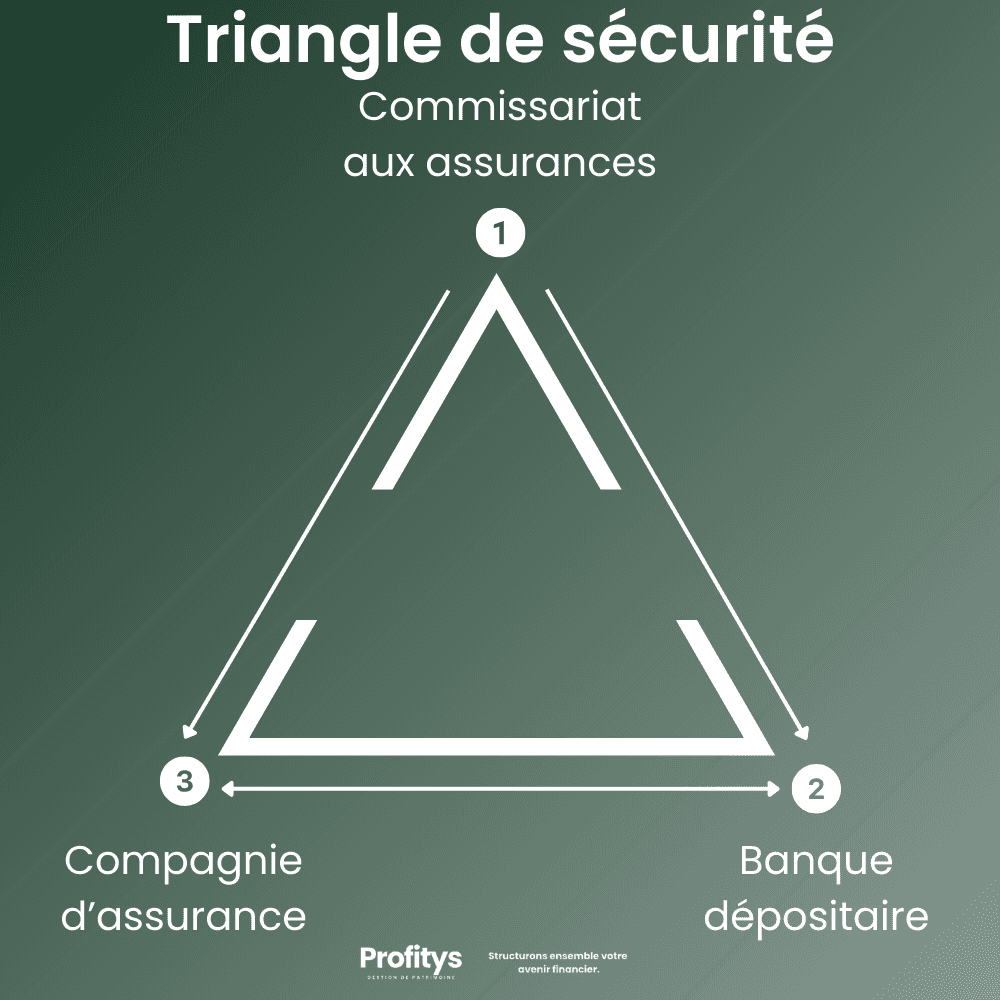

Ce qui distingue radicalement le contrat luxembourgeois, c'est son cadre juridique : le Triangle de Sécurité. Ce dispositif impose une séparation stricte entre trois entités indépendantes :

La compagnie d'assurances — gère et investit les capitaux

Le Commissariat aux Assurances (CAA) — autorité de contrôle représentant l'État luxembourgeois, qui surveille en permanence la solvabilité des assureurs

La banque dépositaire — conserve physiquement les actifs de manière totalement séparée du bilan de l'assureur

En pratique : vos avoirs ne figurent jamais dans le bilan de la compagnie d'assurances. Si elle fait faillite, vos actifs sont récupérés intégralement. C'est cette architecture qui fait de l'assurance vie luxembourgeoise la solution de capitalisation la plus sécurisée d'Europe.

Comparatif : assurance vie luxembourgeoise ou française ?

Critères | Assurance vie luxembourgeoise | Assurance vie française |

|---|---|---|

Ticket d'entrée | 125 000 € | ✔️ 500 € |

Mode de gestion | Libre, conseillée ou pilotée | Libre, conseillée ou pilotée |

Loi Sapin 2 | ✔️ Capital non bloquable | Capital peut être bloqué |

Créancier de premier rang | ✔️ Oui (super privilège) | Non |

Plafond de garantie | ✔️ Illimité | 70 000 € |

Triangle de sécurité | ✔️ Oui | Non |

Multi-devises | ✔️ Oui | Non |

Fonds euros | Limité | ✔️ Disponible |

Univers d'investissement | ✔️ Illimité | Limité |

Produits structurés sur mesure | Oui | Oui |

Quels sont les avantages de l'assurance vie luxembourgeoise ?

Le Triangle de Sécurité et le super privilège

C'est l'argument central. En cas de faillite de la compagnie d'assurances, les souscripteurs bénéficient du super privilège : ils passent avant tous les autres créanciers, y compris l'État et les organismes sociaux. La récupération des capitaux est intégrale.

En France, la garantie des assurances-vie est plafonnée à 70 000 € par assureur via le Fonds de Garantie des Assurances de Personnes (FGAP). Au Luxembourg, cette protection est illimitée. Pour les patrimoines importants, la différence est considérable.

La neutralité fiscale

L'assurance vie luxembourgeoise n'impose pas la fiscalité luxembourgeoise. C'est la fiscalité de votre pays de résidence qui s'applique — ce qui la rend particulièrement puissante pour les expatriés et les personnes à mobilité internationale.

Pour un résident fiscal français, cela signifie concrètement que vous bénéficiez de la fiscalité avantageuse de l'assurance vie française : pas d'imposition tant que vous ne rachetez pas, abattements après 8 ans, avantages successoraux préservés jusqu'à 152 500 € par bénéficiaire. Si vous changez de résidence fiscale, le contrat s'adapte automatiquement sans résiliation ni frottement fiscal.

Un univers d'investissement illimité

Là où l'assurance vie française est limitée aux unités de compte référencées par l'assureur, le contrat luxembourgeois donne accès à :

Des Fonds Internes Dédiés (FID) — portefeuilles 100 % sur mesure construits selon votre profil de risque et vos objectifs

Des Fonds Internes Collectifs (FIC) — mutualisés avec d'autres investisseurs

L'ensemble des classes d'actifs : ETF, actions cotées, obligations, private equity, produits structurés sur mesure, immobilier, fonds alternatifs

Des investissements en multi-devises : dollar, livre sterling, franc suisse, yen — idéal pour diversifier le risque de change ou capter des opportunités internationales

Pas de Loi Sapin 2 : disponibilité totale des capitaux

La Loi Sapin 2 autorise le Haut Conseil de Stabilité Financière à bloquer temporairement les rachats sur les contrats français en période de crise. Ce risque, théorique mais bien réel, ne s'applique pas aux contrats luxembourgeois. Vos capitaux restent disponibles à tout moment, quelle que soit la situation des marchés.

Le crédit Lombard

Le crédit Lombard permet d'obtenir des liquidités — généralement 50 à 70 % de la valeur du portefeuille — sans procéder à un rachat. Vos actifs continuent de travailler, vous empruntez à taux préférentiel pour financer un projet immobilier ou saisir une opportunité d'investissement. C'est un outil de levier puissant pour les investisseurs actifs.

Quelle est la fiscalité de l'assurance vie luxembourgeoise ?

La neutralité fiscale est l'un des piliers du contrat luxembourgeois. Contrairement à une idée reçue, il n'y a pas de double imposition : le Luxembourg ne prélève aucune taxe sur les contrats détenus par des non-résidents. Seule la fiscalité du pays de résidence s'applique.

Pour un résident fiscal français :

Aucun impôt sur le revenu ni prélèvements sociaux tant qu'aucun rachat n'est effectué

Après 8 ans de détention : abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple marié/pacsé) sur les plus-values

Au-delà de l'abattement : prélèvement forfaitaire de 7,5 % ou intégration au barème IR (au choix selon la situation)

En cas de décès : les capitaux transmis aux bénéficiaires désignés sont exonérés jusqu'à 152 500 € par bénéficiaire (versements avant 70 ans)

La réglementation luxembourgeoise étant reconnue au niveau européen, il n'existe pas de risque de conflit avec la fiscalité française — les deux cadres sont parfaitement compatibles.

Quels types de contrats d'assurance vie luxembourgeoise existent ?

Il existe trois grandes structures de contrats :

Le contrat en unités de compte classique — accès à un catalogue de fonds prédéfinis par la compagnie. C'est la formule la plus accessible (ticket d'entrée autour de 125 000 €) mais aussi la moins flexible.

Le Fonds Interne Collectif (FIC) — le gestionnaire construit un portefeuille mutualisé entre plusieurs clients ayant des profils similaires. Bonne diversification, frais optimisés.

Le Fonds Interne Dédié (FID) — le portefeuille est construit exclusivement pour vous, selon vos objectifs, votre horizon et votre profil de risque. Accès au private equity, aux produits structurés sur mesure, à la gestion en gestion libre totale. C'est la formule la plus puissante — et la plus exigeante en termes de ticket d'entrée (250 000 € minimum généralement).

Il existe également les contrats de capitalisation luxembourgeois, qui fonctionnent de manière similaire mais sans clause bénéficiaire — utiles dans certaines stratégies de transmission ou de démembrement.

Quels sont les inconvénients de l'assurance vie luxembourgeoise ?

La transparence s'impose. L'assurance vie luxembourgeoise n'est pas adaptée à tous les profils :

Ticket d'entrée élevé — le minimum légal est de 125 000 €, mais l'accès aux structures vraiment intéressantes (FID, produits structurés) nécessite souvent 250 000 € ou plus. Elle est donc inaccessible pour la majorité des épargnants.

Fonds euros limités — les contrats luxembourgeois proposent peu ou pas de fonds euros performants. Pour les investisseurs cherchant une poche sécurisée sans risque de marché, l'assurance vie française reste plus adaptée.

Complexité — la gestion d'un FID ou la structuration d'un contrat multi-supports nécessite l'accompagnement d'un conseiller expérimenté. Ce n'est pas un produit à souscrire seul en ligne.

Frais de gestion — selon la compagnie et la structure choisie, les frais peuvent être plus élevés qu'une assurance vie française en ligne. Il faut comparer attentivement les conditions avant de signer.

Quels sont les risques associés à l'assurance vie luxembourgeoise ?

Le contrat luxembourgeois est l'une des enveloppes les plus sécurisées d'Europe — mais ce n'est pas sans risque.

Risque de marché — le triangle de sécurité protège contre la faillite de l'assureur, pas contre la performance des investissements. Un FID investi en actions ou en private equity reste soumis aux fluctuations des marchés.

Risque de change — si vous investissez en multi-devises, vous êtes exposé aux fluctuations des taux de change. Ce risque peut être couvert ou exploité selon la stratégie.

Risque de contrepartie — dans certains produits structurés ou fonds alternatifs, le risque de contrepartie sur l'émetteur sous-jacent reste présent malgré la protection du triangle de sécurité.

En résumé : la sécurité de l'enveloppe est maximale. Le risque est lié aux actifs que vous choisissez d'y loger — ce qui dépend entièrement de votre stratégie d'investissement.

Comment choisir un contrat d'assurance vie luxembourgeoise ?

Le choix du contrat repose sur quatre critères :

La solidité de la compagnie — privilégiez les assureurs notés AA ou mieux (Generali Luxembourg, Lombard International, OneLife, Wealins…). Le triangle de sécurité protège, mais mieux vaut partir sur des bases solides.

Les frais — comparez les frais d'entrée, frais de gestion annuels, frais sur les supports. Un contrat sans rétrocessions (commissions versées au conseiller sur les fonds) est un gage d'objectivité et réduit les coûts.

L'univers d'investissement — selon que vous souhaitez accéder au private equity, aux produits structurés sur mesure ou simplement à un portefeuille ETF diversifié, toutes les compagnies ne proposent pas les mêmes possibilités.

L'accompagnement — un contrat luxembourgeois mal structuré ou mal géré peut être contre-productif. L'accompagnement d'un conseiller indépendant, rémunéré en honoraires et sans conflit d'intérêt, est fortement recommandé.

Comment souscrire à une assurance vie luxembourgeoise ?

La souscription nécessite de passer par une compagnie d'assurances luxembourgeoise agréée ou un intermédiaire habilité. Voici les étapes :

1. Définir votre profil de risque et vos objectifs — horizon de placement, besoin de liquidité, appétence au risque, objectifs de transmission.

2. Choisir la structure du contrat — unités de compte classiques, FIC ou FID selon votre patrimoine et vos objectifs.

3. Constituer le dossier KYC — les compagnies luxembourgeoises appliquent des normes anti-blanchiment strictes. Pièce d'identité, justificatif de domicile, justificatifs d'origine des fonds, déclaration fiscale. Pour un résident fiscal français, une attestation de résidence fiscale est requise.

4. Verser le capital initial — le versement minimum varie selon la compagnie (125 000 € à 250 000 € selon la structure).

5. Définir les bénéficiaires — point crucial pour optimiser la transmission. La clause bénéficiaire doit être rédigée avec soin.

Les délais d'ouverture varient de 2 à 6 semaines selon la compagnie et la complexité du dossier.

FAQ — Assurance vie luxembourgeoise

Quels sont les avantages de l'assurance vie luxembourgeoise ?Les 6 avantages principaux sont : le Triangle de Sécurité (protection illimitée des capitaux), le super privilège (priorité sur les créanciers en cas de faillite), la neutralité fiscale (fiscalité du pays de résidence), l'univers d'investissement illimité (FID, private equity, produits structurés), l'absence de Loi Sapin 2 (capitaux toujours disponibles) et le crédit Lombard.

Quelle est la fiscalité de l'assurance vie luxembourgeoise pour un Français ?Identique à l'assurance vie française : pas d'imposition hors rachat, abattements après 8 ans (4 600 €/an pour un célibataire), prélèvement à 7,5 % au-delà, et exonération successorale jusqu'à 152 500 € par bénéficiaire. Le Luxembourg ne prélève aucune taxe sur les contrats de non-résidents.

Quels sont les inconvénients de l'assurance vie luxembourgeoise ?Ticket d'entrée élevé (125 000 € minimum, 250 000 € pour les meilleures structures), fonds euros limités, complexité nécessitant un accompagnement expert, et frais potentiellement plus élevés qu'une assurance vie française en ligne.

Quels sont les risques de l'assurance vie luxembourgeoise ?Le contrat est sécurisé contre la faillite de l'assureur (triangle de sécurité), mais pas contre les risques de marché, de change ou de contrepartie liés aux actifs investis.

Quel est le ticket d'entrée minimum ?125 000 € légalement, mais 250 000 € en pratique pour accéder aux Fonds Internes Dédiés et aux meilleures compagnies.

Peut-on souscrire depuis la France ?Oui. Tout résident fiscal français peut souscrire un contrat luxembourgeois via un intermédiaire habilité, en bénéficiant de la fiscalité française de l'assurance vie.

L'assurance vie luxembourgeoise est-elle faite pour vous ?

L'assurance vie luxembourgeoise n'est pas une simple enveloppe d'épargne — c'est un outil de gestion de patrimoine global, unique en Europe, qui combine avantages fiscaux, portabilité internationale et architecture ouverte sur une large gamme de supports d'investissement : SCPI, OPCVM, dette privée, ETF, produits structurés, et bien d'autres.

Pour l'épargnant averti disposant du montant minimum requis, elle offre une souplesse et une flexibilité qu'aucun plan épargne classique ne peut égaler. La portabilité internationale en fait la solution de référence pour les profils mobiles au sein de l'Union Européenne : quels que soient vos changements de résidence, vos avantages fiscaux suivent, votre contrat reste ouvert, et la transparence fiscale vis-à-vis de votre pays de résidence est totale.

La récupération de capital est garantie par le triangle de sécurité et le contrôle du Commissariat aux Assurances (CAA) — une solidité institutionnelle sans équivalent en banque privée française. En cas de décès de l'assuré, la transmission de patrimoine s'opère dans des conditions optimales, avec des avantages successoraux préservés et une procédure simplifiée pour les bénéficiaires.

Son potentiel de rendement, combiné à la possibilité de déléguer via une gestion conseillée ou pilotée, en fait également un outil de prévoyance et d'épargne retraite complémentaire particulièrement efficace pour les dirigeants et professionnels indépendants.

Chez Profitys, nous vous accompagnons dans la sélection du contrat adapté à votre profil, la structuration des supports d'investissement et la déclaration fiscale — sans conflit d'intérêt, sans rétrocession.

Contacter un conseiller Profitys.